SCR3310-NTTComはWindows11で使用できない?

ここ数年、税金の申告作業が新年最初の仕事になっています。

ここ数年、税金の申告作業が新年最初の仕事になっています。

来年度以降のこともあるので、一応まとめておきます。

事業者の社会保険関係の手続きで使う「事業所整理記号」ですが、前半の数字が2桁の場合と4桁の場合があります。

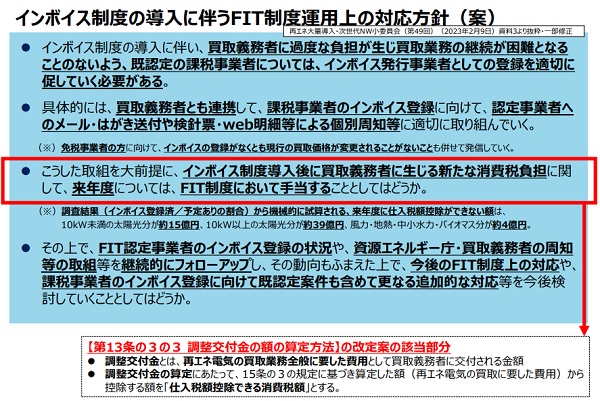

資源エネ庁から対応方法が示されました。

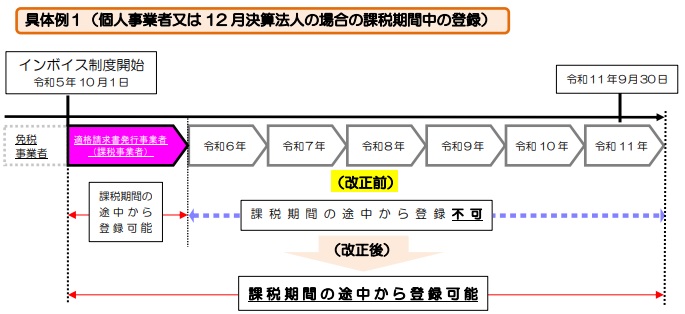

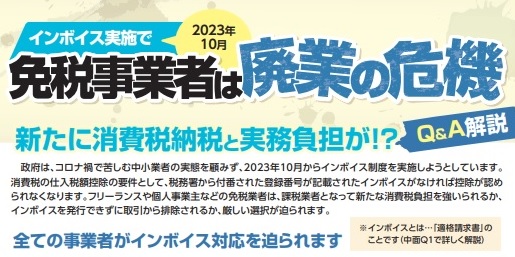

政府はアノ手コノ手で小規模事業者にインボイス対応させようとしていますが、インボイス(適格請求書)発行事業者になるかどうかは、よく考えて決めた方がよさそうです。

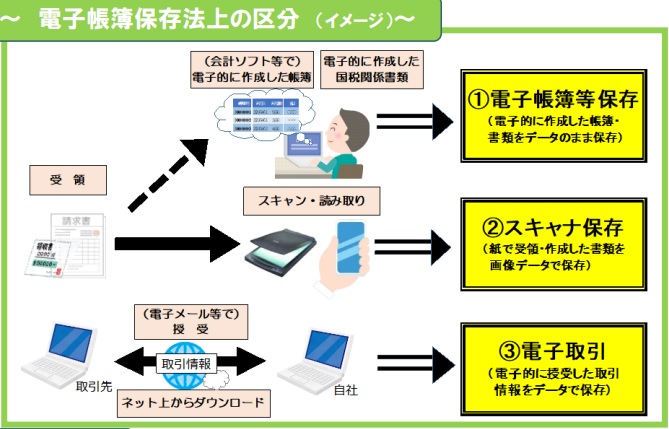

世間でインボイス対応と並んで騒がれている「電子帳簿保存法」。

まだ1年の猶予があるようですが、とりあえず来年から対応しようと思っています。

FITのインボイス対応、もうしばらく様子見しようと思っていますが、経過措置が延長されたこともその理由の1つです。

FITのインボイス対応ですが、いろいろ調べていると、いろいろ疑問が出てきます。

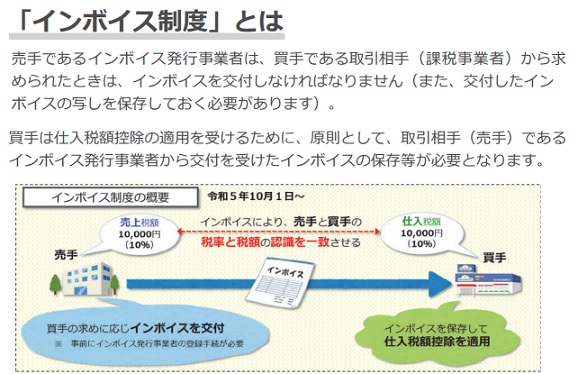

あと1年ほどで「インボイス制度」が始まるらしいので、そろそろ、どうするか考えようと思っています。

自動車税は4月1日0時時点の車の所有者が、その年度1年分を納税することになっていますが、年度の途中で車を売却した場合は、状況によって自動車税の扱い方がいろいろあるようです。