再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その3)

FITのインボイス対応、もうしばらく様子見しようと思っていますが、経過措置が延長されたこともその理由の1つです。

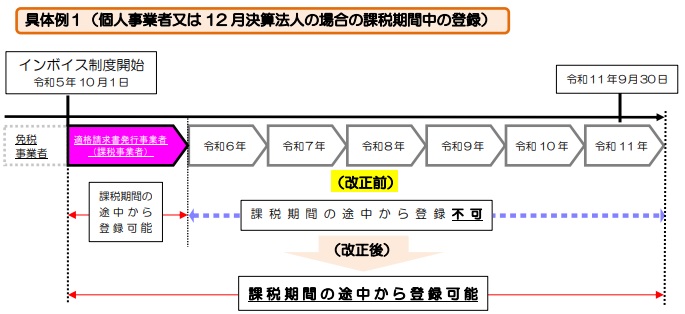

免税事業者の適格請求書発行事業者の登録に関する経過措置が、令和11年9月30日が属する課税期間まで延長されました。

令和5年は免税事業者のままで、令和6年の課税期間の初日から課税事業者になるという選択も可能です。

免税事業者が事業年度の途中で課税事業者になると会計処理が面倒なので、あえて令和5年はインボイス対応しないという事業者もいるのではないでしょうか。

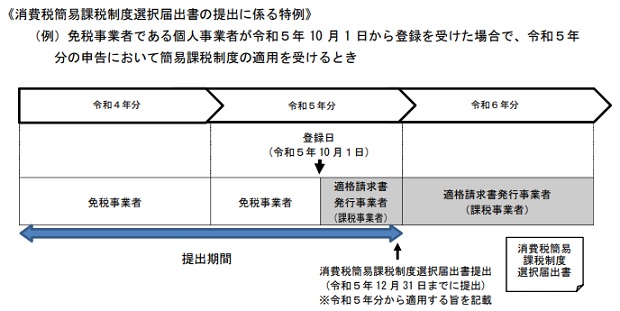

簡易課税を適用する場合は、その課税期間中に届出書を提出すればよいです。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(問10)

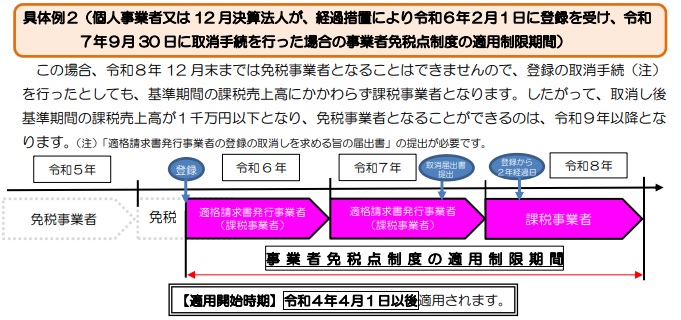

なお、適格請求書発行事業者になると、翌々課税期間の末日までは免税事業者に戻ることができません。

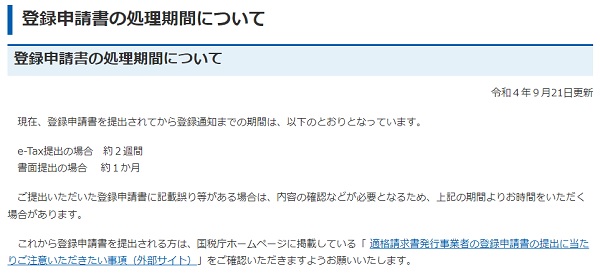

ちなみに、適格請求書発行事業者の登録にかかる時間は、現在、e-Taxで約2週間だそうです。

2週間もかかるというのは、何か人手が介在していると思われますが、これもデジタル化の遅れでしょうか・・

来年の9月になったらどうなるのでしょう?

とりあえず、もうしばらく様子見しようと思います。

関連記事

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その1)

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その2)

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その4)

インボイス対応は慎重に