再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その4)

資源エネ庁から対応方法が示されました。

<既にFIT認定を受けている方>

消費税法に基づく課税事業者に該当する場合は、

①インボイス発行事業者としての登録申請手続き(2023年3月31日まで)

②買取義務者へのインボイス登録番号の報告※

を行っていただきますようお願いいたします。

※具体的な報告方法などの詳細については、本HPにて後日ご案内いたします。<今後新たにFIT認定を受けようとされている方>

2023年度以降、新たにFIT認定を受けようとする事業者のうち、消費税法上の課税事業者に該当する方については、インボイス発行事業者としての登録を行うことをFIT認定の要件とする予定です。予めインボイス発行事業者としての登録申請のご準備をお願いいたします。

課税事業者の場合は、

「インボイス発行事業者になって、登録番号を買取先の電力会社に報告しろ」

ということです。

免税事業者の場合は、

「ご検討ください」

だそうです。

Q5.免税事業者の場合にも、インボイス登録は必要か。

ご自身の売電収入以外の事業の状況も踏まえながら、インボイス発行事業者の登録を受けるかをご検討ください。

課税事業者に転換された場合には、速やかにインボイス発行事業者としての登録をお願い致します。

Q7.インボイス登録をしなかった場合に、調達価格が引き下げられてしまうことはないか。

既にFIT認定を受けている案件については、インボイス登録の有無を理由に調達価格が変更されることはありません。

ということで、免税事業者は免税事業者のままでいれば、今までと何も変わることはないようです。

ただし、今後、新規にFIT認定を受ける場合は、要注意かもしれません。

なお、今後新たにFIT認定を受けようとする事業者のうち、消費税法上の課税事業者に該当する方についてはインボイス発行事業者としての登録を行うことをFIT認定の要件とする予定です。

また、2024年度認定以降の買取価格については、再エネ特措法上、通常要する費用等を基礎に設定するとされている中で、免税事業者には消費税の納税義務がないことも踏まえ課税事業者と免税事業者で買取価格を区別して設定する方向で、審議会にて検討が行われております。

2024年度以降の認定では、課税事業者と免税事業者で買取価格を変えようとしているようです。

免税事業者の場合の買取価格は、消費税分安くなる可能性があります。

でも、そうなると、課税事業者で認定を取った後、免税事業者になった場合は、買取価格が途中で変わるということでしょうか。

固定価格が固定ではなくなる?

おそらく今、資源エネ庁の人がいろいろ検討してそうですが、この辺の影響がありそうな場合は、気にしておいた方がいいかもしれません。

ちなみに、課税事業者でインボイス発行事業者になった場合でも、インボイスの発行はしなくていいそうです。

Q4.インボイス発行事業者の登録をした場合、FIT認定事業者はインボイスを発行しなければならないのか。

買取義務者が発行する「受給料金のお知らせ」等(消費税法における「仕入明細書等」)をインボイスとしますので、FIT認定事業者から改めてインボイスを発行する必要はありません。

売電の料金は「買い手側」が決めるので、インボイスの発行はどういう手続きになるのかと思っていましたが、電力会社が発行する「料金のお知らせ」をインボイスにするそうです。

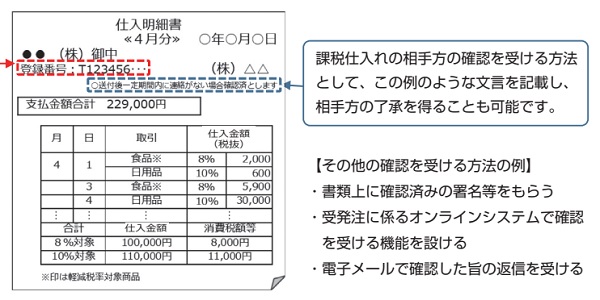

ただし、買い手側が作成した仕入明細書等をインボイスにする場合は注意点があります。

国税庁「インボイス制度の概要」買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

買手が作成した仕入明細書をインボイスにする場合は、「取引相手の確認を受けたもの」という条件があります。

電力会社が一方的にインボイスを発行しても、この「取引相手の確認」の手間がかかるのでは?と思っていたのですが、その答えがインボイスのパンフレットに出ていました。

送付後一定期間内に連絡がない場合確認済とします

最近どこかでも見たような文言ですが、これでいいそうです。

このやり方だと、もし内容が間違っていても、そのまま連絡しなければ、売り手側は認めたことになってしまいます。

インボイス発行事業者になった場合は、一応、気を付けた方がよさそうです。

関連記事

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その1)

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その2)

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その3)

再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その5)

インボイス対応は慎重に