再エネ固定価格買取制度(FIT)のインボイス対応、免税事業者はどうする?(その1)

あと1年ほどで「インボイス制度」が始まるらしいので、そろそろ、どうするか考えようと思っています。

先日、国税庁からこのチラシが送られてきました。

ご丁寧に、チラシと一緒に「適格請求書発行事業者の登録申請書」も同封されていました。

国税庁はチラシと申請書を全国の免税事業者に送っているのでしょうか?

とにかく早く登録して課税事業者になれということなのでしょう。

「適格請求書発行事業者の登録申請書」を提出して、適格請求書発行事業者になると、自動的に課税事業者になって、消費税を納税しなければならなくなります。

このインボイス制度、いろいろ問題が言われています。

免税事業者を「消費税の横取りだ」と言う人もいますが、免税事業者は仕入れや経費で消費税を払っています。

特に、高額な投資をして、今後数年分の売上に相当する消費税を払った場合などは、その直後に課税事業者になると、国に消費税を横取りされた状態になってしまいます。

また、そもそも、免税事業者であることを前提に事業計画を立てている場合は、課税事業者になってしまうと、事業に多大な影響が出る場合もありそうです。

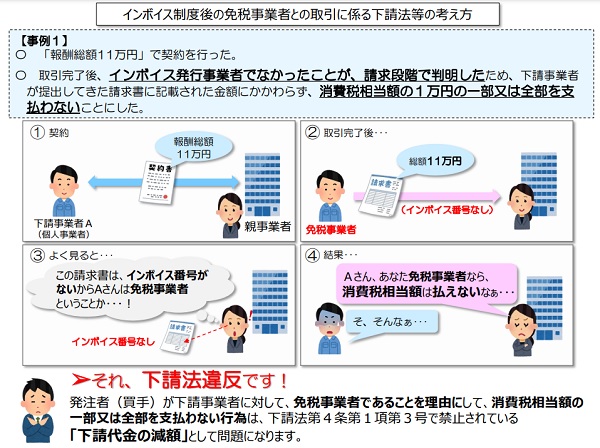

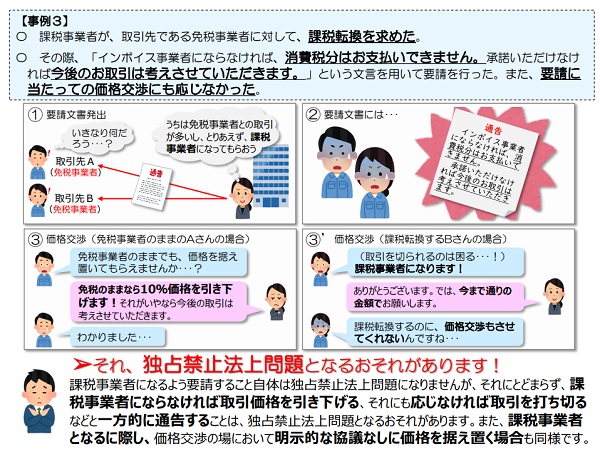

一応、インボイス対応に関連して、下請けの取引先(免税事業者)が不利益を被らないように法律がありますが、実際の取引現場ではどうなのでしょう?

このインボイス制度は、再エネの固定価格買取制度(FIT)における売電でも、基本的には他の一般的な取引と同様の対応になると思われますが、FIT特有の状況もあるので、その辺がどうなるのかが気になります。

FITの場合は、決まった期間、決まった金額で、決まった設備で発電した電気を、電力会社が買い取ることが、あらかじめ決められています。

再生可能エネルギー電気の利用の促進に関する特別措置法再生可能エネルギー電気の利用の促進に関する特別措置法の規定に基づき基準価格等、調達価格等及び解体等積立基準額を定める件第二条5

この法律において「特定契約」とは、第九条第四項の認定を受けた者と電気事業者が締結する契約であって、

当該認定に係る再生可能エネルギー発電設備に係る第三条第二項に規定する調達期間を超えない範囲内の期間にわたり、

当該認定事業者が電気事業者に対し再生可能エネルギー電気を供給することを約し、

電気事業者が当該認定発電設備に係る同項に規定する調達価格により再生可能エネルギー電気を調達することを約する契約をいう。

(太陽光発電設備に係る基準価格等、調達価格等及び解体等積立基準額)

調達価格

〇〇円に消費税及び地方消費税の額に相当する額を加えて得た額

このように法的に規定されているので、電力会社はインボイス対応を理由に調達期間を変えたり、調達価格を変えるようなことはできないはずです。

つまり、発電事業者(課税・免税にかかわらず)がインボイス対応をしてもしなくても、電力会社は今まで通り、決まった調達価格(消費税込み)で、FITの期間が終わるまで買い取りを続けなければならないことになります。

一般的な商取引でも、20年間の長期契約のような取引であれば同様の話になるかもしれませんが、普通は数カ月とか1年とか、長くてもせいぜい数年でしょう。

今の契約が終わったら、免税事業者とは更新しないとか、価格を見直すといったようなことは、今後は普通にありそうです。

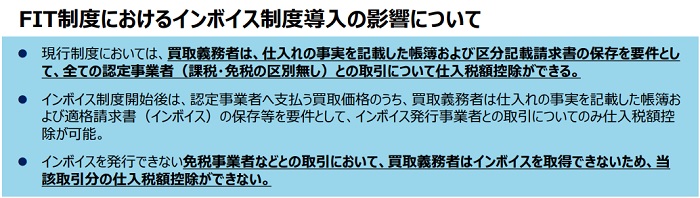

現状のFITの制度では、免税事業者の発電事業者は、無理に課税事業者(適格請求書発行事業者)にならなくても、何も問題なさそうな気がします。

でも、そうなると困るのは、発電した電気を買い取る電力会社の方です。

電力会社は、免税事業者に支払った分の消費税を仕入税額控除できなくなってしまいます。

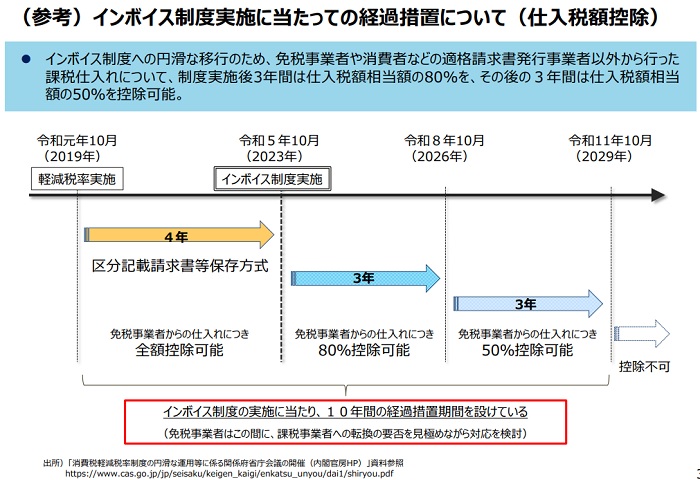

一応、インボイス(適格請求書)がなくても3年間は80%の控除ができる経過措置がありますが、おそらく電力会社にとっては、そんな事で済む話ではないと思います。

FITのインボイス対応をどうするかは、現在、資源エネルギー庁が検討しているようです。

資料2 制度的な検討を要する論点の整理(案)

(インボイス制度の導入に伴う FIT 制度運用上の対応について)・新規認定について、課税事業者がインボイス発行事業者として登録を行うことを認定要件とする。その上で、インボイス発行事業者と非インボイス発行事業者で、買取価格における消費税の取扱いについて、区別して設定する方向で検討する。

・既認定について、課税事業者がインボイス発行事業者として登録を行うことを求めた上で、課税事業者に対してインボイス発行事業者としての登録に係る周知徹底に取り組むことを前提に、インボイスが発行されない取引については、当該取引による買取義務者の消費税負担分を制度的に措置する方向で検討する。

・課税事業者がインボイス発行事業者として登録を行うよう買取義務者とも連携してしっかりと広報等に取り組むと共に、具体化に向けた影響調査等を行う。

インボイスが発行されない取引については、当該取引による買取義務者の消費税負担分を制度的に措置する方向で検討する。

「制度的に措置する」

これ、どういう意味なのでしょう?

(その2) に続きます。