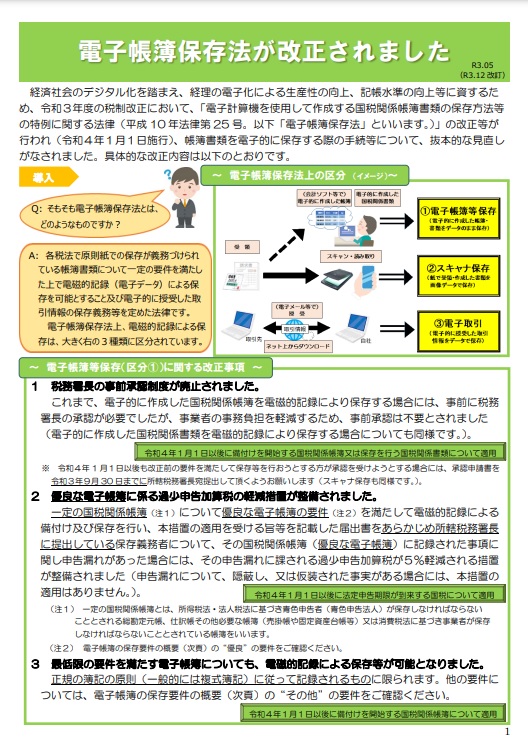

電子帳簿保存法の対応、何をやればいいか

世間でインボイス対応と並んで騒がれている「電子帳簿保存法」。

まだ1年の猶予があるようですが、とりあえず来年から対応しようと思っています。

例によって国税庁がパンフレットを作っているので、それを見ています。

昨年法律が改正されて、以前より対応が簡単になったようですが、もっとシンプルに説明できないものでしょうか・・

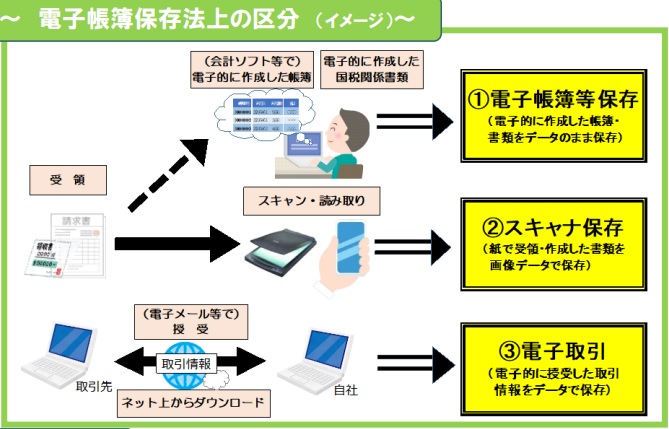

要するに、自分で作った書類も、取引相手から受け取った書類も、取引データも、税法上保存が必要なものは、すべて電子データで保存して、それを後ですぐに取り出せるようにしておく。

ということだと思います。

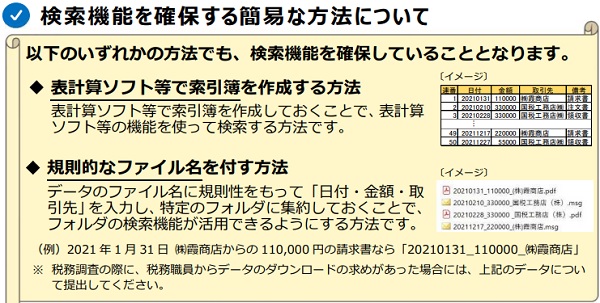

そして、取引データ(請求書、領収書、等)を保存する時のポイントは、これです。

電子取引データの保存方法をご確認ください(令和3年12月改訂)

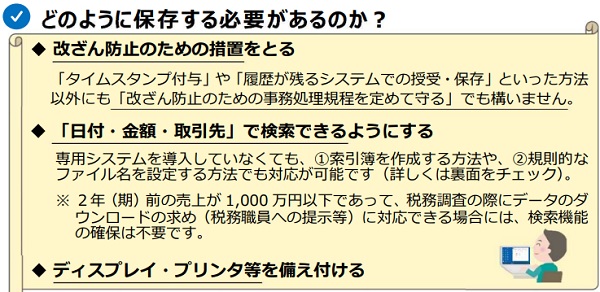

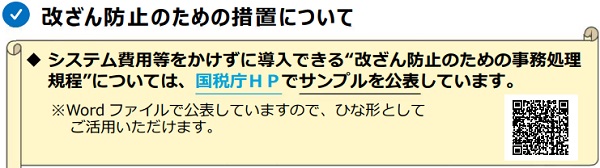

「改ざん防止のための事務処理規定」は、国税庁のサイトにWordのサンプルがあるので、適当に書き換えて保存しておけばいいようです。

国税庁「電子帳簿保存法関係」

参考資料(各種規程等のサンプル)

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)

各取引データのファイル名は、“日付_金額_取引先名.pdf” のようにして、いくつかのフォルダにまとめておけば、検索簿などはなくてもよさそうです。

とりあえず、この程度なら何とかなりそうな気がします。

細々としたレシートをいちいちスキャンするのがちょっと面倒かもしれませんが、そのうち慣れるでしょう。

ただ、1つ気になったことがあります。

電子帳簿の保存要件で、保存場所にプリンタを備え付け、出力できるようにしておくことと書かれています。

何で、ここでプリンターが出てくるのでしょう?

電子化、デジタル化、と言いながら、なぜ紙とインクを使うプリンターを用意させるのでしょうか。

税務調査でデータの確認が必要なら、税務署のサーバーにアップロードするようにすればいいと思います。(PDF出力もスクリーンキャプチャーもできないような特殊な場合だけ紙を認めるようにする)

こういう中途半端な事がデジタル化を遅らせる一因のような気もします。

一体いつになったら、この紙依存体質から脱却できるのでしょうか・・